与党人民党は選挙公約を果たすため、銀行貸出金利を1桁台とする決定を国会で決議しようとしている。貸出金利の上限を9%までと定めることは可能なのだろうか?そしてそれがどのような影響を及ぼすのだろうか?

モンゴル銀行(中央銀行)の情報によれば、2020年上半期に12の商業銀行は総資産の半分となる17兆トゥグルグを市場に融資してきた。総債権の46%となる14兆5千億トゥグルグは預金である。これが全融資額の85%と相当している。今日、モンゴルの商業銀行の預金金利は10.7%、貸出金利は16.3%である。

銀行の問題:

- 殆どの商業銀行は1〜3人が所有するオーナー企業で、そしてそのオーナーが誰なのかは明らかになっていない。

- 商業銀行のオーナーは債権者としての優先権を利用し、鉱業、鉄道、エネルギー、建築、不動産、自動車販売、カシミア、ウール、飲食店などあらゆるビジネスを展開している。これらのビジネスを安価に提供し、他者の機会を奪い、自由競争を弱体化させている。

- モンゴル銀行は商業銀行を監督・監視する義務を怠っている。いつも何か事が起きた後に騒ぎ出す。

- 国有企業が増加傾向にあり、現在では経済の大半を占め初めているが、それらの国有企業は政治化し、その経営に監視の目はない。国有企業や政府管轄エージェンシーは、国・公共の財産や現金資産を銀行に高い金利で預け、それが権力者たちの闇の資金源となっている。

- 多額の銀行預金は、少数の人にとって不労所得の手段になっている。平均100億トゥグルグに達した預金金利は14%、月1億1600万トゥグルグ、年間では14億トゥグルグを金利だけで受け取っている。彼らは仕事をする必要がない。

- 公共ガバナンスは機能せず、政府からは億万長者が誕生している。腐敗を食い止め、国民が被った損害を賠償させる機能はない。

- 貸出金利が高いため、あらゆる業種業態の企業は力尽き、失業者は海外へ出稼ぎに行っている。

ノンバンク

企業や個人への融資を商業銀行だけが提供しているわけではない。モンゴルには商業銀行が12行、非銀行系金融機関が540社(総融資額は1兆4千億トゥグルグ)あり、その他にも数百の質屋や融資を行う個人が存在する。

世界中で貿易額が増加するにつれ、資金需要も増加する。そういった経済情勢を背景にノンバンクは昔から拡大して来た。イギリスは超高金利の融資に対して、1545年に利息の制限を定めた。アメリカ合衆国全州に金融対策法が施行されている。例えば、アラバマ州では書面契約による貸出金利は年率8%、非書面にて合意している場合は年率6%を超えてはならないという法律がある。融資に関して争いが起こった場合は、超過金利分を債務者に払い戻すようになっている。

日本では、借金を返済できなくなって人たちが自殺に追い込まれていた。そのため日本では、10万円までの借金は年率20%、100万円までは年率18%、100万円以上の場合は年率15%を超えてはならないという法律がある。債務者が承諾した場合でも、消費者ローンは29.5%を超えてはならないとある。

韓国では、貸出金利の最高限度は27.9%である。世界銀行によると、世界76ヵ国に高金利対策の何らかの法律があるという。

アメリカ合衆国の事例からみれば、金融対策法で消費者ローン、住宅ローン、自動車ローンなどの金利を制限することによって需要を促進してきた。また、競争力が弱く、労働生産性が悪い債権者(銀行やその他ノンバンク)を市場から駆逐した。また低金利は新たな銀行の設立を困難にした。

モンゴルでは、商業銀行の貸出金利は年利20%以上、非銀行系金融機関の場合は30%以上、質屋は60%以上、個人間の貸し借りの場合は80%以上になる。もし、商業銀行の貸出金利が年率12%を超えないようにすれば、非銀行系金融機関の金利は20%、質屋やその他の金利は30%以内となる水準で調整される。

貸出金利に限度を強制的に定めることは、ノンバンク全体の活動を止めることになるが、それでも「市場」ではない方法で自由競争を制限するだろうと考えられる。それは、融資を受ける機会を減少させ、法律で保護される債務者に多くの困難を生じさせるだろう。そして債権者は前払金、サービス手数料などを引き上げるなどして、実際の利息を引き上げる。その結果、低所得で高リスクと評価される債務者にとって、銀行からの融資機会が少なくなる。

モンゴルの商業銀行

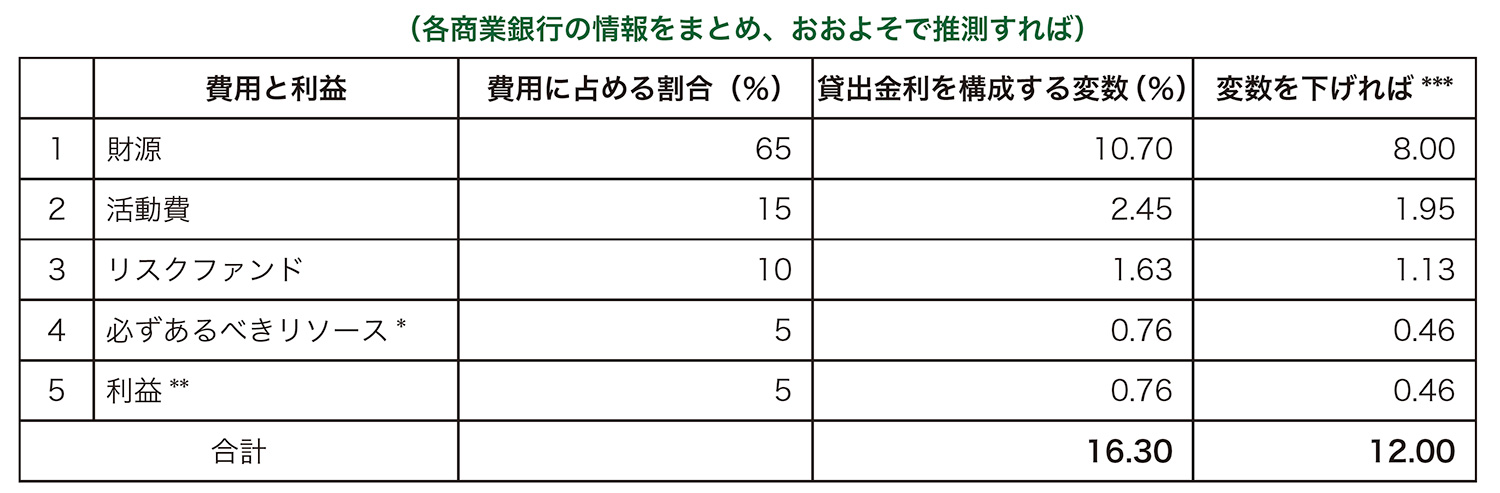

現在、モンゴルの各商業銀行は貸出金利をどのように設定し、今後どのように引き下げることが可能なのか。これについては下表を見ればわかる。

*モンゴル銀行の規定では、商業銀行はトゥグルグで募った資金の8.5%、外貨の15.0%を「必ずあるべきリソース」としてモンゴル銀行の取引口座に無利息で預けている。

**商業銀行は自己資本(アクティブ)の1%に相当する利益を得るために、貸出の基礎金利を定める際に利益率を計上している。

***もし銀行の預金金利の最高限度を8%になった場合、貸出金利に影響するその他の要素も引き下げられる。その場合、月利1%、年利12%になる。

各商業銀行はコストを削減するために無駄な費用を削減し、電子化を進める必要がある。商業銀行はATM、POS端末を共同利用し、オンラインバンキングを拡充させ、赤字の支店を閉鎖する必要がある。不良債権をリスクファンドから補填させ、不良資本を銀行の決算から除外し、銀行とは別の調整・監督企業に移さなければならない。モンゴル銀行は「必ずあるべきリソース」の比率をトゥグルグ・外貨関係なく国際基準となる3%と定め、市場によりキャッシュを供給する機会を提供しなければならない。また、商業銀行は合併、もしくは透明な株式会社にするべきである。

国と国有企業の資金をモンゴル銀行に無金利で集中させ、それを証券化して商業銀行に低金利で提供すれば、財源コストを減らすことができる。この資金をターゲット層に融資として交付するように各商業銀行に要求し、調整することができる。基本的にすべての国有企業が、公開的かつ透明性のある株式会社になれば、監視機能が強化され、権力者たちは横領ができなくなる。

モンゴル銀行は貸出金利を制限することと並行して、もしくはそれに関係なく各商業銀行への監視を改善させなければならない。また、不良債権を銀行のオーナーの資産で賠償させ、自己資本比率を至急引き上げるように要求する必要がある。さらに、金融比率を質の高い水準で維持させる必要がある。 貸出金利を制限する国会決議には、すべての債務者が対象となるべきである。そもそも、このような制限は中期的には銀行分野の構造改革を促進させ、銀行の合併、買収の後押しとなるが、長期的には融資の機会を減少させ、自由競争の制限に繋がるということを政治家たちは注意すべきである。

ダムバダルジャー・ジャルガルサイハン